티스토리 뷰

1. 종합부동산세 부과기준

종합부동산세는 재산세와 같이 부동산을 보유하고 있는 경우 납부해야 하는 세금이다. 하지만 종합부동산세는 재산세와는 달리 부동산을 보유했다고 해서 모두 부과하는 것이 아니라 부자세로 일컬어지고 있듯이 일정기준의 금액이 넘어야만 내는 세금이다. 그리고 재산세와는 달리 주택과 토지에 한정해서 부과되는 세금이다. 따라서 아파트형 공장이나 상가의 건축물은 종합부동산세 과세대상에 해당하지 않고, 그 부속토지만 종합부동산세 과세대상이 된다. 하지만 부속토지도 과세기준 금액이 80억 원으로 실무상 과세되는 경우는 거의 없다고 보면된다. 부동산 유형별 종합부동산세 과세기준금액을 살펴보면, 비사업용 토지인 종합합산토지는 5억 원 이상, 사업용 토지인 별도합산토지는 80억 원 이상, 주택은 9억 원(1세대 1주택은 12억 원) 이상이다. 그리고 종합부동산세는 재산세와 마찬가지로 "시가표준액"으로 세금을 부과하고 과세기준일 또한 6월 1일로 동일하다. 따라서 부동산을 매도하는 경우에는 6월 1일 전에 매도해야 유리하고 부동산을 매수하는 경우에는 6월 1일 이후에 매수하는 것이 유리하다.

2. 종합부동산세 계산구조

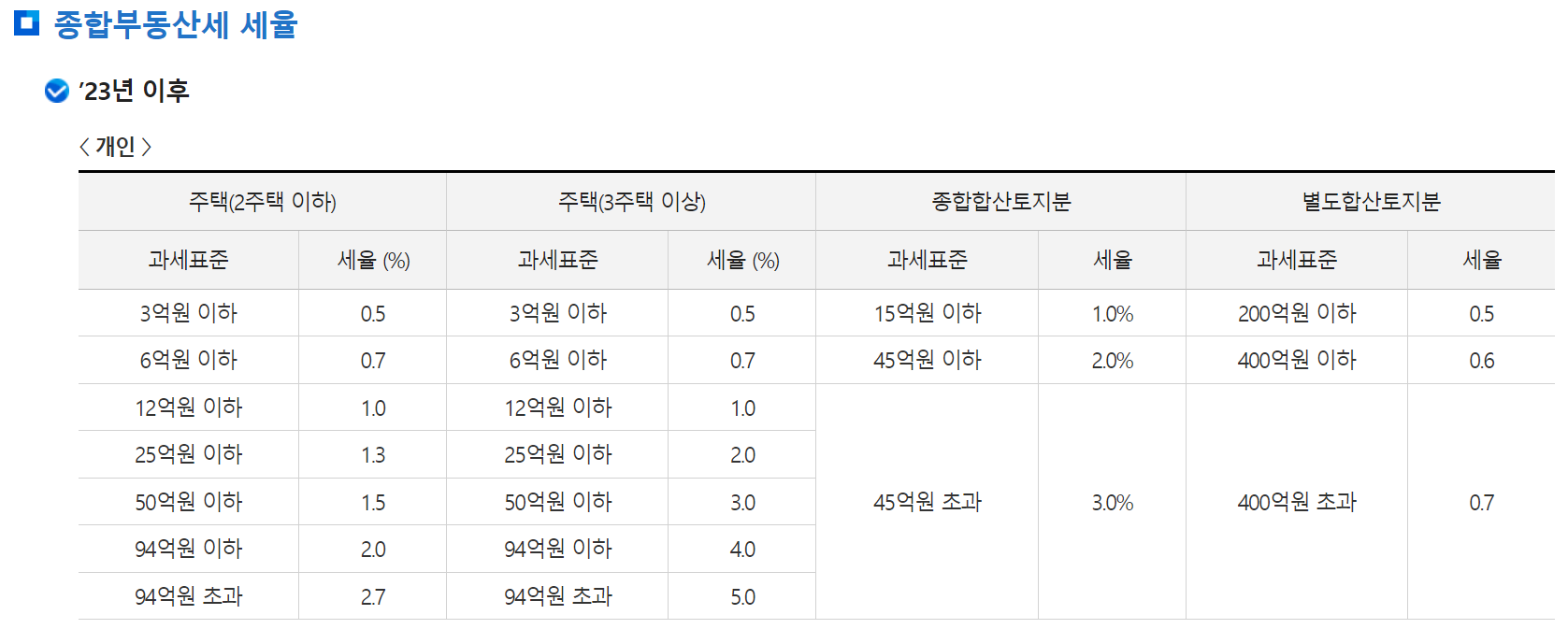

종합부동산세는 다음과 같은 산식에 이해 최종 납부세액을 산출한다. " (주택공시가격의 총합 - 공제금액) × 공정시장가액비율 = 과세표준 × 세율(%) = 종합부동산세액 - 공제할 재산세액 = 산출세액 - 세액공제 - 세부담상한초과액 = 납부세액"의 계산식으로 계산한다. 주택공시가격의 총합은 종합부동산세는 인별과세로서 개인명의의 전국에 소재하고 있는 주택의 공시가격을 모두 합한 금액을 말하는 것이며, 주택공시가격은 매년 4월 말에 새롭게 공시되며, 국토교통부 부동산공시가격 알리미(www.realtyprice.kr:447)에서 손쉽게 조회해 볼 수 있다. 공제금액은 2023년 현재 기본공제금액은 9억원이고 1세대 1주택자인 경우에는 12억 원이다. 따라서 주택공시가격의 합이 공제금액 이하라며 종합부동산세를 납부할 걱정이 없어진다. 공정시장가액비율은 부동산 정책에 따라 자주 변동되는 비율로 2023년 현재는 60%의 공정시장가액비율이 적용된다. 종합부동산세율은 2022년까지는 주택의 소재지와 주택수에 따라 6단계 누진세율이 적용되었지만 2023년 종합부동산세 개편에 따라 주택 소재지와는 상관없이 주택수로만 7단계 누진세율이 적용되도록 개편되었다. 즉, 주택 소재지와는 상관없이 주택 수에 따라 2주택자는 기본세율이, 3주택자는 중과세율이 각각 적용된다. 하지만 아래 세율표를 자세히 살펴보면 3주택 이상의 다주택자라도 과세표준이 12억 원 이하라면 2주택 이하자와 동일하게 기본세율이 적용되므로 종합부동산세 세부담이 감소되는 효과가 있게 된다. 이를 주택공시가격의 합로 환산해 보면 약 29억 원까지, 시세의 합으로 환산해 보면 약 40억 원까지는 기본세율과 동일한 낮은 세율이 적용된다.

공제할 재산세액은 재산세와 종합부동산세가 이중으로 과세되는 것을 방지하기 위해 과세표준에 부과된 재산세 상당액을 다음 산식에 의해 납부할 종합부동산 세액에서 공제해주는 제도를 의미한다. "공제할 재산세액 = 재산세부과세액 × (종합부동산세 과세표준에 부과된표준세율 재산세액/전체 주택에 대한 표준세율 재산세액)"이다. 세액공제에는 고령자 세액공제와 장기보유자 세액공제가 있으며 이들은 중복하여 적용받을 수 있으나 중복적용 공제한도를 최대 80%로 제한하고 있다. 고령자 세액공제는 1세대 1주택자 또는 부부 공동명의 1주택자의 연령이 만 60세 이상인 경우에 한하여 연령에 따라 종합부동산세를 공제해 주는 제도를 말한다. 공제율은 60세 이상 ~ 65세 미만은 20% / 65세 이상 ~ 70세 미만은 30% / 70세 이상은 40%의 공제율을 적용한다. 장기보유자 세액공제는 1세대 1주택자 또는 부부 공동명의 1주택자가 주택을 5년 이상 보유한 경우에 한하여 주택 보유연수에 따라 종합부동산세를 공제해 주는 제도를 말한다. 공제율은 5년 이상 ~ 10년 미만은 20% / 10년 이상 ~ 15년 미만은 40% / 15년 이상은 50%의 공제율을 적용한다. 마지막으로 세부담 상한 초과액은 주택공시가격의 갑작스러운 상승으로 인하여 종합부동산세가 급격하게 늘어나는 것을 방지하기 위해 적용하는 것으로 2022년까지는 적용되는 세율에 따라 150%와 300%가 적용되었지만 2023년에는 세부담 경감을 위해 150%의 단일 세부담 상한율이 적용된다. 따라서, 세부담을 경감시켜주는 중요 개정내용 중의 하나이다.

3. 종합부동산세 계산방법

지금까지 종합부동산세 계산방법에 대해 알아보았다. 하지만 위 계산방법에 따라 종합부동산세를 계산해 보기는 만만한 작업이 아니다. 따라서 각종 인터넷 사이트에서 손쉽게 종합부동산세를 계산해 볼 수 있도록 각종 프로그램을 제공하고 있다. 여기서는 무료로 운영되는 국세청 홈택스에서 계산하는 방법에 대해 알아보겠다.

국세청 홈텍스(https://www.hometax.go.kr)를 이용하는 방법

국세청 홈택스 메인화면 오른쪽 중단에 "세무 업부별 서비스" 항목의 두 번째 탭에 "모의계산"이라는 메뉴가 있다. 이 메뉴를 통해 종합부동산세는 물론 양도소득세, 상속세, 증여세 등을 계산해 볼 수 있다. "종합부동산세 간이세액 계산하기"탭을 클릭하여 들어가면 손쉽게 종합부동산세를 무료로 계산해 볼 수 있다.